Die besten und schlechtesten Länder in Sachen Steuern

Die wichtigsten Erkenntnisse

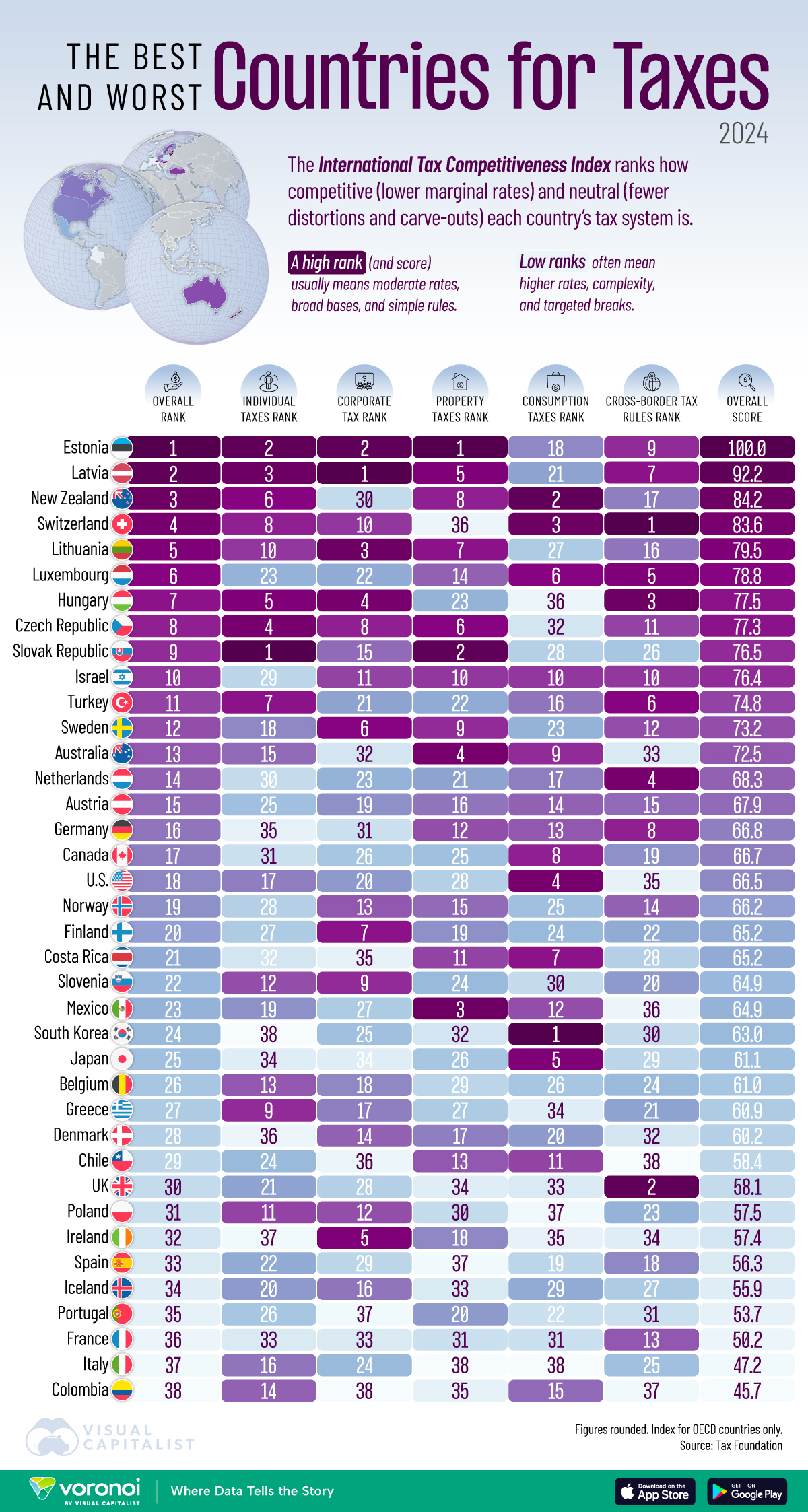

- Laut der Tax Foundation verfügt Estland im elften Jahr in Folge über das beste Steuerrecht der OECD.

- Bei der von der Tax Foundation gemessenen Steuerwettbewerbsfähigkeit wird der Unternehmensmobilität und den Investitionsströmen Vorrang vor dem Wohlstand oder der Bekämpfung von Ungleichheit eingeräumt.

Wenn globale Unternehmen entscheiden, wo sie investieren, kann die Qualität des Steuerrechts eines Landes ebenso wichtig sein wie die Marktgröße oder die Arbeitskosten.

Ein einfacherer, neutralerer Kodex hilft Anlegern bei der Renditeprognose und verringert den Aufwand für die Einhaltung von Vorschriften.

Die Daten für diese Visualisierung stammen aus dem International Tax Competitiveness Index 2024 der Tax Foundation .

Dabei werden die Mitglieder der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) danach beurteilt, wie effizient sie durch Einkommenssteuern für Einzelpersonen, Unternehmen, Vermögen und Verbrauchssteuern Einnahmen erzielen, sowie nach ihren Regeln für grenzüberschreitende Gewinne.

Estland: Das beste Steuerrecht der Welt?

Estland führt den Index das elfte Jahr in Folge an und erreicht die perfekte Punktzahl von 100.

Die 20-prozentige Pauschalsteuer auf Einkommen von Privatpersonen und Unternehmen wird nur bei der Ausschüttung von Gewinnen erhoben, wodurch Reinvestitionen belohnt und die Doppelbesteuerung begrenzt wird.

Das Land vermeidet außerdem Vermögens- und Erbschaftssteuern und hält die Grundsteuern lokal, wodurch Verzerrungen verringert werden.

Zusammen ergeben diese Merkmale ein einfach zu verwaltendes System, das die Startup-Szene des baltischen Staates fördert und stetige ausländische Investitionen ermöglicht.

Der baltische Cluster übertrifft größere Konkurrenten

Lettland (2.) und Litauen (5.) liegen neben Estland in den Top Fünf und unterstreichen damit den regionalen Vorstoß hin zu pauschalen und wenig komplexen Regelungen.

Alle drei baltischen Staaten besteuern Unternehmensgewinne nur einmal und erheben geringe Lohnsteuern, was die grenzüberschreitende Personalbeschaffung vereinfacht.

Ihre hohen Platzierungen stehen im Gegensatz zu vielen größeren EU-Volkswirtschaften – Deutschland (16.) und Frankreich (36.) –, die auf gestaffelte Zuschläge und gezielte Abzüge setzen, wodurch die Kosten für die Einhaltung der Vorschriften steigen, selbst wenn die gesetzlichen Steuersätze sinken.

Warum große Volkswirtschaften im Steuerindex zurückliegen

Größe allein garantiert kein wettbewerbsfähiges Steuerrecht.

Die USA liegen solide im Mittelfeld, belastet durch ihr Steuersystem für Staatsbürgerschaften, das Steuern auf im Ausland erzielte Einkünfte und Gewinne erheben kann.

Frankreich und Italien hingegen liegen am unteren Ende der Tabelle und sind mit hohen Lohnsteuern und einer schmalen Verbrauchssteuerbasis belastet.

Diese Entscheidungen dienen zwar dem Ziel, das soziale Sicherheitsnetz zu erweitern , sie verstärken jedoch auch die Verzerrungen und frieren den grenzüberschreitenden Kapitalverkehr ein.

Die andere Seite der „Steuerwettbewerbsfähigkeit“

Die von der Tax Foundation gemessene Steuerwettbewerbsfähigkeit priorisiert die Unternehmensmobilität und Investitionsströme gegenüber anderen politischen Zielen wie:

- Verringerung der Ungleichheit

- Finanzierung robuster öffentlicher Dienste

- Langfristige finanzielle Nachhaltigkeit

- Demokratische Entscheidung über die Größe der Regierung

Estlands System eignet sich gut, um Kapital und Unternehmen anzuziehen, ist aber möglicherweise nicht optimal für den Aufbau eines umfassenden Wohlfahrtsstaates oder die Bekämpfung von Ungleichheit. Viele würden jedoch argumentieren, dass dies ebenso wichtige Maßnahmen für ein gutes Steuersystem sind.